人気記事ランキング

-

経営ノウハウ

2022.12.28

売上1億円を超えた社長が陥りがちな失敗事例とその対策

-

経営ノウハウ

2021.06.15

中小企業の経営会議のあるべき姿

-

代表コラム

2021.07.20

中小企業経営者が身に付けるべきタイムマネジメントの技術

税務顧問

2023.02.17

959 views

※この記事は約13分で読めます。

こんにちは。

freee導入支援に強い東京・名古屋の会計事務所、税理士法人ブラザシップです。

2022年1月に電子帳簿保存法が改正されました。中小企業でも対応が義務化されたことから、関連するシステムの案内が届いている企業も多いですよね。

これを機に補助金を活用したペーパーレス化を進めたいと考えているアトツギ社長や、制度改正に不安を感じる経理担当者からは、電子帳簿保存法への対応方法を調べても、正確な情報が分からないと聞きます。国税庁のサイトは難解ですし、自社のサービスに誘導する記事も多いためです。

「社長に全く危機感がないけど大丈夫?」、「高額なシステムは必要なの?」、「中小企業でもやらないといけないの?」等の疑問が尽きない状態ではないでしょうか。

特に中小企業の経理担当者は1名から数名がほとんど。相談できる相手もおらず、人知れず悩んでいる方も多いと思います。そんな経理担当者の皆さまに、そして、正確な情報を探しているアトツギの皆さまに、心を込めて執筆しました。

長文となりますが、できるだけ平易な言葉で記したつもりです。ぜひ最後までご覧ください。

(※本コラムは令和5年1月30日時点の情報を基に記載しています。令和5年度税制改正大綱で検討されている内容は反映していません。今後、税法の改正等により変更がある可能性があります。また、一般的なケースを記載しており、必ずしも当てはまらないケースもございます。何卒ご了承ください。)

目次

電子帳簿保存法とは、簡単に言えば、帳簿や請求書などの書類を電子データとして保存することを認める法律です。略して「電帳法(でんちょうほう)」と呼ばれています。

これまでは、企業が作成した帳簿や請求書などは、データ形式の書類でも全て紙で保存する必要がありました。しかし、紙の保存にはコストや事務負担がかかります。そこで、電子帳簿保存法により、一定の要件を満たせば、帳簿書類のデータ保存が可能となったのです。

実は、これまでの電子帳簿保存法は要件が厳しく、制度があるものの、データ保存に取り組む企業はほとんどありませんでした。そこで2つの抜本的な改正がなされました。①データ保存の要件等の大幅緩和、②電子上で行われた取引のデータ保存の義務化、という2点です。(詳細は後述)

改正後の電子帳簿保存法は2022年1月に施行されました。(ただし、「②電子取引のデータ保存を義務化」については2023年12月末まで猶予期間が設定されています。)これらの背景から「電子帳簿保存法に対応しよう、対応しなければ」という機運が高まっているのです。

「中小企業でも対応しないといけないの?」という疑問に答えるには、義務化される範囲(紙の保存はNG)と、任意の範囲(対応すれば紙の廃棄OK)とに分けて説明しなければなりません。

電子取引のデータ保存とは「電子上で受領する取引情報について、電子データのまま保存する」ことをいいます。具体的には①Webサイトからダウンロードしたインターネットバンキング・クレジットカード等の利用明細、②Amazon等のECサイトを利用した際にWeb上で発行された領収書、③お客様からメール添付された請求書、などが該当します。

これらの電子取引については、2024年1月からはPDF等のデータ保存が義務化されます。紙での保存は認められないため、税務調査で資料を求められた場合、PDF等の電子データを提示する必要があるのです。中小企業でも対応が必要です。 (※売上1,000万円以下の小規模企業については、一部の要件が緩和されています。また令和5年度税制改正大綱にて売上5,000万円以下の小規模企業についても要件緩和が検討されています。)

紙資料のスキャナ保存とは、自社が紙で作成した請求書や、取引先から紙で受け取った領収書などの書類を、スキャナ等で電子データに変換して保存することをいいます。保存要件を満たせば、紙の資料は破棄できます。対応は任意で、義務化ではありません。

電子帳簿等とは、自社がPCで作成した帳簿や決算関係書類のことです。具体的には、業務用のシステムやPCで発行した請求書や見積書、会計システムで作成した仕訳帳、総勘定元帳、貸借対照表などを指します。これらの書類についても要件を満たせば、印刷をせず「データのまま保存すること」が可能です。対応は任意で、義務化ではありません。

上記のとおり、電子帳簿保存法の中でも「電子取引のデータ保存」は義務化されます。

繰り返しになりますが、ここで言う「電子取引」とは、①Webサイトからダウンロードしたインターネットバンキング・クレジットカード等の利用明細、②Amazon等のECサイトを利用した際にWeb上で発行された領収書、③お客様からメール添付された請求書など、電子上で資料を受領する取引のことです。

これらのデータ保存について、令和4年6月版の国税庁の一問一答では「災害等による事情がなく、その電磁的記録が保存要件に従って保存されていない場合は、青色申告の承認の取消対象となり得ます。」と記されています。ただし、やむを得ない事情が認められ、かつ、整然とした形式及び明瞭な状態で出力された書面の提示又は提出の求めに応じることができれば、電子データによる保存をしていなくても要件違反にならないとされています。

「スキャナ保存」や「電子帳簿等保存」は任意です。以下のメリット・デメリットを確認の上、自社でも取り組むべきかを判断しましょう。

1番のメリットは紙の書類を捨てられることです。紙の帳簿書類は7年間の保存義務があります。保管スペースには場所代がかかりますし、データで作成した資料をわざわざ印刷してファイリングするのは手間もコストもかかります。電子帳簿保存法に対応することで、紙の書類を廃棄でき、これらのコストを削減できます。環境にも優しいですね。

紙による帳簿保存を行っていると、大量の書類の山から必要書類を探しださなければならず、経理担当者の負担は非常に大きいものでした。電子帳簿保存に対応することで帳簿書類等を手軽に検索することが可能となり、業務効率が上がります。

帳簿書類等を電子データ化することで、経理担当者が会社に行かずともテレワークすることができ、負担が軽減されます。

やや難易度はあがりますが、電子帳簿保存法の中でも「優良電子帳簿保存」の要件を満たせば、税務調査等で間違いを指摘された場合に課される「過少申告加算税」が5%に軽減されます。通常は10~15%ですので、コスト削減になります。(優良電子帳簿保存の要件は後述)

電子帳簿保存法に対応したシステムを導入には一定のコストがかかります。とはいえ、売上10億円程度までの中小企業では高額なシステム投資は不要です。最低限必要なのは①スキャナ、②データを保存する場所の2点です。①スキャナは複合機にスキャン機能があれば十分です。②データを保存する場所は自社サーバーを立てると費用がかさみますので、クラウド型の情報ストレージを活用するのも良いでしょう。クラウド会計ソフトの場合、追加コスト不要で、クラウド上にデータを保存できるサービスもあります。

電子帳簿保存法は、経理担当者だけでなく、請求書を発行する現場担当者、見積積算部門、経費精算をする社員などすべての社員に関係します。「いつ」「誰が」「どんなルールで」保存するのかを決定し、それを守ってもらうのは大変です。経理担当者1人では難しいため、社長の力を借り、トップダウンで周知徹底してもらうのも良いでしょう。

なお、中小企業に一番お勧めの方法は、「経費精算や請求書発行のワークフロー」が標準でついてくるクラウド会計ソフトを活用することです。「現場の担当者が電子帳簿保存法の詳細を知らなくても、経費精算だけしていれば、自動で制度に対応できる」という仕組みができ、追加コストもほとんどかかりません。

PCの故障やシステム障害が発生すると、原本を破棄した書類が見られなくなるリスクがあります。特に1つのPCに全て保存するのは危険です。サーバー等に保存して適宜バックアップを取るか、クラウド型サービスの利用を検討しましょう。

いきなり「経理回り全部をペーパーレス化しよう!」とすると大変です。まずは”義務化”される「電子取引データの保存」に優先的に対応するのが良いでしょう。

具体的には以下の手順で検討しましょう。

繰り返しますが、「電子取引」とは①Webサイトからダウンロードしたインターネットバンキング・クレジットカード等の利用明細、②Amazon等のECサイトを利用した際にWeb上で発行された領収書、③お客様からメール添付された請求書など、電子上で資料を受領する取引のことです。

まずは、自社の場合、どのような取引が「電子取引」に該当するのか洗い出していきましょう。経理担当者であれば、勘定科目の中身を1つずつ見ながら、「この取引はどの資料を見て入力しているか?」と確認していくのも良いでしょう。なお、経理の手元には紙で届くが、現場担当者はデータで受け取っているという可能性もあるので、注意しましょう。

(出典:freee株式会社 インボイス制度freee対応方針 2022年9月30日時点)

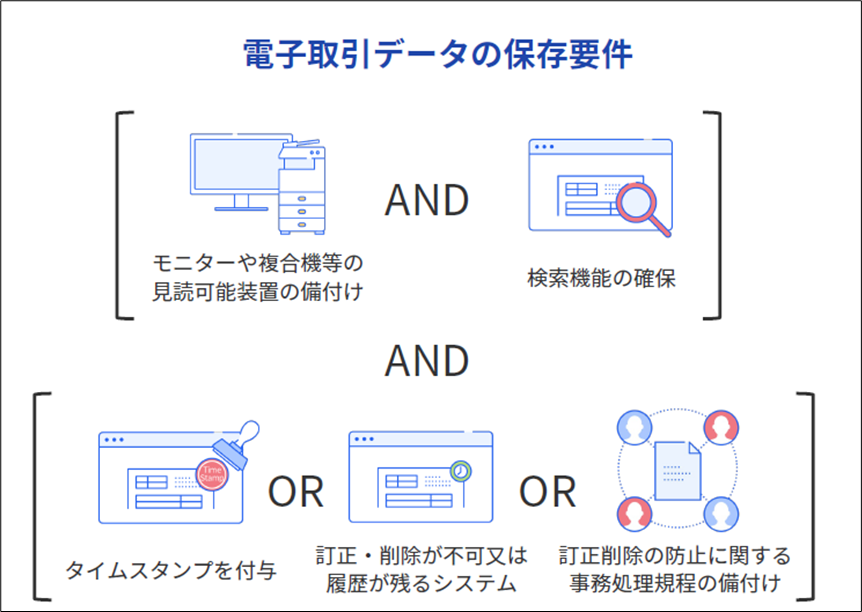

「電子取引データ」の保存要件は画像のとおりです。「モニターや複合機等の見読可能装置の備付け」と「検索機能の確保」は必須です。さらに、「タイムスタンプを付与」・「訂正・削除が不可又は履歴が残るシステム」・「訂正削除も防止に関する事務処理規定の備付け」はいずれか1つを選んで対応します。

具体的な対応方法については、以下に解説します。

1)モニターや複合機等の見読可能装置の備付け

つまり、保存した書類を見るためのモニターがあればOKです。対応は簡単ですね。

2)検索機能の確保

保存したデータは「日付」・「金額」・「取引先」の3つの条件やこれらを組み合わせた条件で検索できる必要があります。①ファイル名に取引先・金額・日付の全てを入れる、または、②取引先別・日付別のフォルダを作成して保存する等の対応が必要です。中小企業が一番大変なのがこの「検索要件」を満たすことです。現場担当者に丁寧にファイル名を付けてもらうことは難しいですよね。

おすすめの方法は、取引に関わる資料と、会計ソフトの「仕訳」とを紐づけてしまう方法です。税務調査等が入れば、会計ソフトの「仕訳」を元に、資料を出すように求められますし、会計ソフトには必ず「検索機能」があるためです。

クラウド会計ソフトを中心に、そのような設計で電子帳簿保存法に対応しているサービスは多いので、自社の会計ソフトでも対応可能か調べてみるのがよいでしょう。

3.)真実性の確保

以下のいずれかの手段で、データの改ざんを防ぐ仕組みが必要です。

・タイムスタンプを付与

・訂正、削除が不可又は履歴が残るシステム

・訂正削除の防止に関する事務処理規定の備付け

実務上は①タイムスタンプまたは訂正・削除機能履歴を持つシステムに保存するか、②どちらも対応していないシステム(自社サーバーやDropboxなど)に保存し、事務処理規定を備え付けておくかの2択になるでしょう。事務処理規定のひな形は国税庁が示していますので、システムを導入できない場合は参考にすると良いでしょう。(こちら)

なお、電子取引のデータ保存要件に対応したサービスの認証制度があります。自社のシステムや、今後導入を検討しているシステムの対応を確認しておきましょう。(こちら)

「電子取引データ」は経理担当者ではなく、現場の社員が受け取る場合もあります。そのような場合も含めて、「誰が」「どこに」「どんなファイル名で」保存するのかを決定しましょう。なお、先ほども触れましたが、弊社では請求書発行と経費精算のワークフロー機能を備えたクラウド会計を活用をおすすめしています。「現場の社員が電子帳簿保存法を知らなくても、ワークフローを回すだけで、裏でデータ保存の要件を満たしている」という設計にすることが一番シンプルで分かりやすく、コストがかからないためです。

最後はルールの周知徹底です。現場の社員が操作に慣れる期間も考えると、期限まで余裕を持って取り組むことをお勧めします。

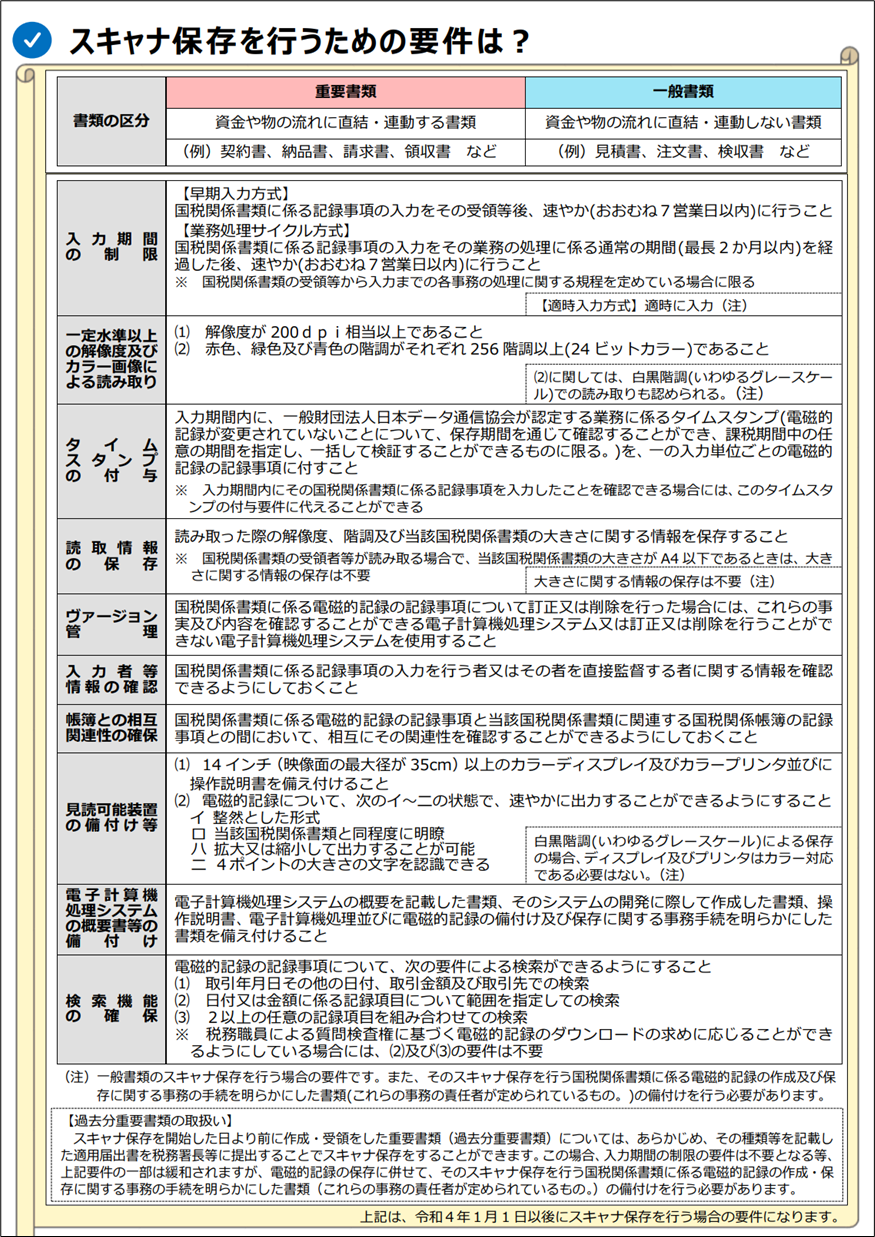

紙資料のスキャナ保存とは、自社が紙で作成した請求書や、取引先から紙で受け取った領収書などの書類を、スキャナ等で電子データに変換して保存することをいいます。保存要件を満たせば、紙の資料は破棄できます。対応は任意で、義務化ではありません。

「電子取引データ」の保存に対応した後であれば、スキャナ保存もそれほど難しくありません。大まか手順は「電子取引データ」の保存の場合と同じです。スキャナ保存の場合は、紙で受け取った資料をスキャナ等で保存してから、検索機能等の要件を満たすように保存します。細かな要件については、以下に要件一覧を添付しますので、参考にしてください。

なお、「スキャナ保存」とありますが、スマートフォンのカメラ等での撮影も可能です。特に社員の経費精算などは各自スマートフォンで撮影してもらい、ワークフローに乗せるのがお勧めです。

(出典:国税庁HP はじめませんか、書類のスキャナ保存!

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf)

また、スキャンしたデータの保存先となるシステムについても、認証制度があります。先ほどの「電子取引データの保存」で認証された製品とほぼ同じラインナップになりますが、参考にご覧ください。(こちら)

なお、上記画像のスキャナ保存要件についても、令和5年度税制改正大綱にて要件緩和が検討されていますので、取り組む際は最新の保存要件を確認しておきましょう。

電子帳簿等とは、自社がPCで作成した帳簿や決算関係書類のことです。具体的には、業務用のシステムやExcel等で発行した請求書や見積書、会計システムで作成した仕訳帳、総勘定元帳、貸借対照表などを指します。これらの書類についても要件を満たせば、印刷をせず「データのまま保存すること」が可能です。対応は任意で、義務化ではありません。

お使い会計ソフトが制度に対応していれば、ソフトから出力されるPDF等のデータを要件どおりに保存することで対応可能です。ほとんどの会計ソフトが対応予定ですが、古いバージョンは対象外になるなど注意が必要です。認証製品を確認しましょう。(こちら)

会計ソフト以外に、請求書発行システムや原価管理システム等を利用している場合にも、使っているソフトが制度に対応していれば、ソフトから出力されるPDF等のデータを要件どおりに保存することで対応可能です。自社で使っている業務ソフトの対応状況を確認しておきましょう。(こちら)

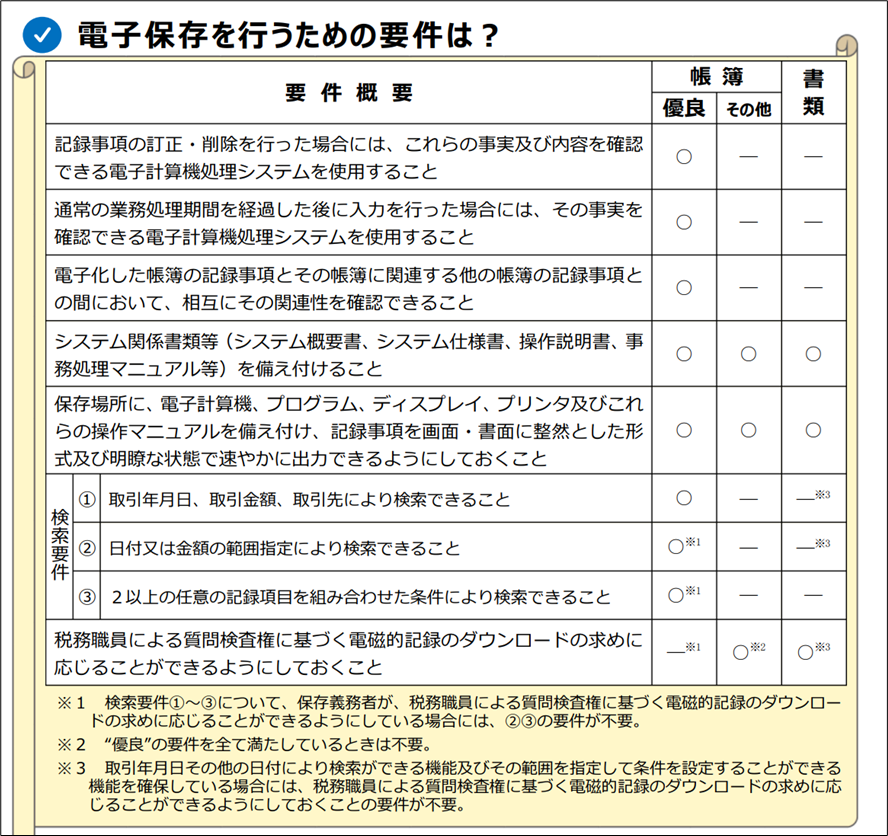

「電子帳簿等のデータ保存」については、より厳しい要件を満たすことで、「優良電子帳簿」として所得税の青色申告特別控除(65万円)や、過少申告加算税の軽減措置のメリットがあります。「優良電子帳簿」のメリットを受けるには、税務署への届出が必要です。

「優良電子帳簿」によるメリットまで目指すのか、そこまでは目指さず、「電子化して紙を減らす」ことまでを目標とするのかによって、取り組みの難易度も変わります。

以下の資料は、「優良電子帳簿」を目指す場合と、そうでない場合との要件を比較した資料です。システム要件や検索要件などが異なりますので、これらを参考にどこまで対応するのか決定しましょう。

(出典:国税庁HP はじめませんか、帳簿書類の電子化!

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_01.pdf)

なお、令和5年度税制改正大綱にて優良な電子帳簿の範囲についても明確に限定することが検討されてます。取り組む際には最新情報を確認しておきましょう。

以降は、「電子取引データの保存」や「スキャナ保存」の場合と同じです。

要件を満たすルールを定め、周知徹底していきましょう。

「電子取引のデータ保存義務化」が当初の予定から2年延期されたことから「また延期されるのでは?」、「本当にはじまるの?」という見方もありますよね。

私たちは、開始時期が延長されることはあっても、制度自体がなくなることは無いと考えています。

令和2年7月には大規模法人を対象にリモートによる税務調査が導入されました。背景としては、コロナの影響等による実地調査が減少したことなどが挙げられます。今後も実地調査が困難な状況を想定したリモート調査は一層増加すると見込まれています。

電子帳簿保存法改正の背景にはリモート調査を推進したい思惑があるとも言えます(税務研究会出版局 小島孝子著 「会話でスッキリ 電帳法とインボイス制度のきほん」より一部引用)。

令和5年度税制改正大綱でスキャナ保存等の要件緩和が検討されていることからも、国としては電子化を進めていきたいのだと想定されますね。

そのため、私たちの顧問先の皆さまにも「いつか対応しなければならないなら、早い段階で導入して不具合を調整する時間を持った方が、完全義務化される直前に慌てるよりもいいですよ」とお勧めしています。

いかがでしたでしょうか。電子帳簿保存法に対応することで、たくさんのメリットが得られますが、一方で導入にあたっては事前準備が重要になります。本コラムが少しでも経理担当者、そしてアトツギの皆さまの役に立てば幸いです。

なお、弊社では、電子帳簿保存法に対応したfreee導入支援などのサービスを行っておりますので、気になることがありましたらお気軽にお問合せください。

最後までお読みいただきありがとうございました!

・参考文献

税務研究会出版局 小島孝子著 「会話でスッキリ 電帳法とインボイス制度のきほん」

執筆:税理士法人ブラザシップ 井澤 丈敏

編集:税理士法人ブラザシップ 渡邉 美沙子

監修:税理士法人ブラザシップ 公認会計士・税理士 松原 潤